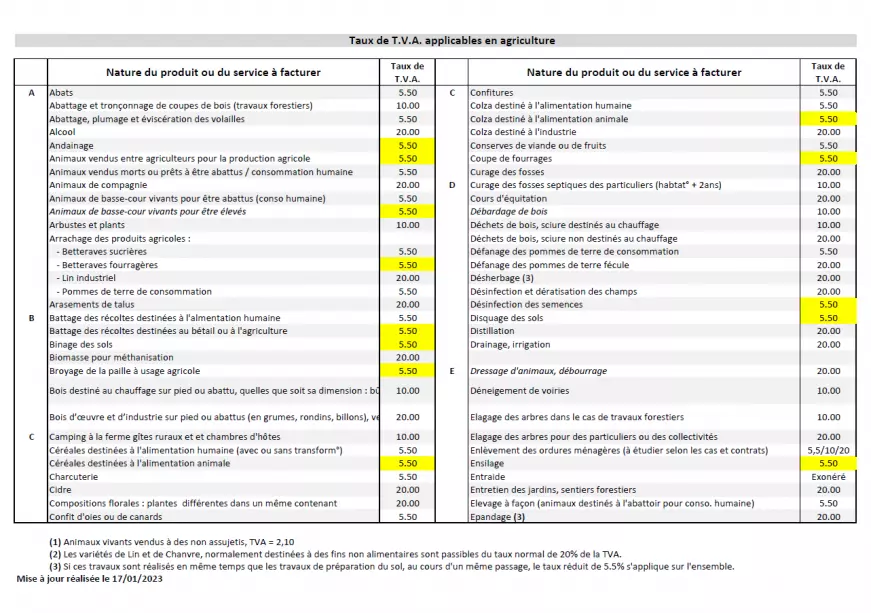

- Les denrées alimentaires destinées à la consommation des animaux producteurs de denrées alimentaires elles-mêmes destinées à la consommation humaine.

Cela signifie que les ventes de produits agricoles destinés à faire des aliments pour le bétail (blé, orge, maïs, colza, pommes de terre, etc.) ont désormais eux aussi un taux de TVA à 5,5 %. Cela concerne aussi le taux de TVA sur les aliments du bétail (pour les clients qui en achètent, mais aussi pour les clients qui en fabriquent et en vendent).

- Les produits d'origine agricole, de la pêche, de la pisciculture ou de l'aviculture lorsqu'ils sont d'un type normalement destiné à être utilisé dans la production agricole.

Cela signifie que lorsqu’un produit agricole est destiné à être utilisé dans la production agricole, son taux de TVA est de 5,5 % (exemple : la paille, le foin et les fourrages sont désormais à 5,5 %, ainsi que les plants de pommes de terre, les fanes de pois, ou les paillis de miscanthus destinées à faire des litières pour les bovins, etc.).

Cela concerne aussi la vente des animaux entre agriculteurs : désormais tous les animaux vendus entre exploitants sont au taux de 5,5 %. Il faut noter que le taux réduit de 5,5 % s’applique aussi aux travaux à façon portant sur ces produits (exemple du pressage de la paille et des fourrages, des travaux de récolte et de préparation des sols ou des prestations d’engraissement d’animaux à façon).